- Home

- リフォーム費用・補助金・制度

- 賃貸の設備交換は修繕費?資本的支出?設備別に解説

賃貸の設備交換は修繕費?資本的支出?設備別に解説

- 公開日:2026/3/23

- 最終更新日:

- リフォーム費用・補助金・制度

- 賃貸の設備交換は修繕費?資本的支出?設備別に解説 はコメントを受け付けていません

退去後の原状回復や設備更新では、給湯器やエアコンは経費にできそうでも、キッチンやユニットバスまで含めて工事すると判断が急に難しくなります。賃貸オーナーにとって大切なのは、設備名だけで決めるのではなく、「原状回復なのか、それとも価値を高めたのか」で整理することです。

- 修繕費と資本的支出の基本ルール

- 給湯器・キッチン・ユニットバス・エアコン・照明の設備別の考え方

- 一括工事でも修繕費部分と資本的支出部分を分けて整理するポイント

こんな方におすすめの記事です

- 退去後の原状回復で設備交換をまとめて行う予定の賃貸オーナー

- 給湯器やエアコンは経費になりそうだが、キッチンや浴室は判断に迷っている方

- 見積書のどこまでを修繕費、どこからを資本的支出として考えるべきか知りたい方

本記事では、賃貸物件の設備交換における修繕費と資本的支出の違いを、給湯器・キッチン・ユニットバス・エアコン・照明の設備別に整理しながらわかりやすく解説します。(専門知識は不要です!)

注:税務上の最終判断は、工事の中身、見積の内訳、建物との一体性などで変わります。この記事は国税庁「No.1379 修繕費とならないものの判定」と、国税不服審判所の公表裁決事例をもとに整理したものです。申告方針に迷う案件は、申告前に税理士へ確認してください。

💡 設備交換の税務判定は「部品交換」か「増築」かで考えるとわかりやすい

修繕費と資本的支出の違いは、家そのものを元に戻すための部品交換なのか、それとも家の価値や機能を一段上げる増築に近いのかで考えるとイメージしやすくなります。たとえば、壊れた給湯器を同程度の機能で交換するのは部品交換に近く、追い焚き機能を追加したり、ミニキッチンをシステムキッチンへ変えたりするのは、住まいの価値を上げる工事として見られやすくなります。

設備交換の税務判定は何で決まるか

国税庁では、通常の維持管理や原状回復のための支出は修繕費、使用可能期間を延長したり、資産の価値を高めたりする支出は資本的支出として整理しています。判断は工事名ではなく実質で行われるため、「交換工事」という名前でも修繕費になることもあれば、資本的支出になることもあります。

修繕費になりやすいケース

壊れた設備を同等機能のものへ交換し、物件の状態を元に戻す工事です。原状回復や通常の維持管理の色合いが強いものが中心です。

資本的支出になりやすいケース

機能追加、高性能化、用途変更のための改造、建物と一体になった設備の全面刷新など、価値や耐久性を高める工事です。

ここで注意したいのは、「新品に替えたから資本的支出」「壊れたものを替えたから修繕費」と単純には決められないことです。国税庁は、物理的に付け加えた部分、用途変更のための改造・改装、高品質・高性能な部材へ取り替えた場合に通常の取替えを超える部分などは、資本的支出になりやすいと示しています。

⚠️ 設備名だけで一律判定しないことが大切です

「給湯器は修繕費」「キッチンは資本的支出」のように設備名だけで決めると危険です。実際には、同じ給湯器交換でも能力アップや追い焚き追加があれば資本的支出寄りになりますし、キッチンでも部分補修なら修繕費寄りになることがあります。

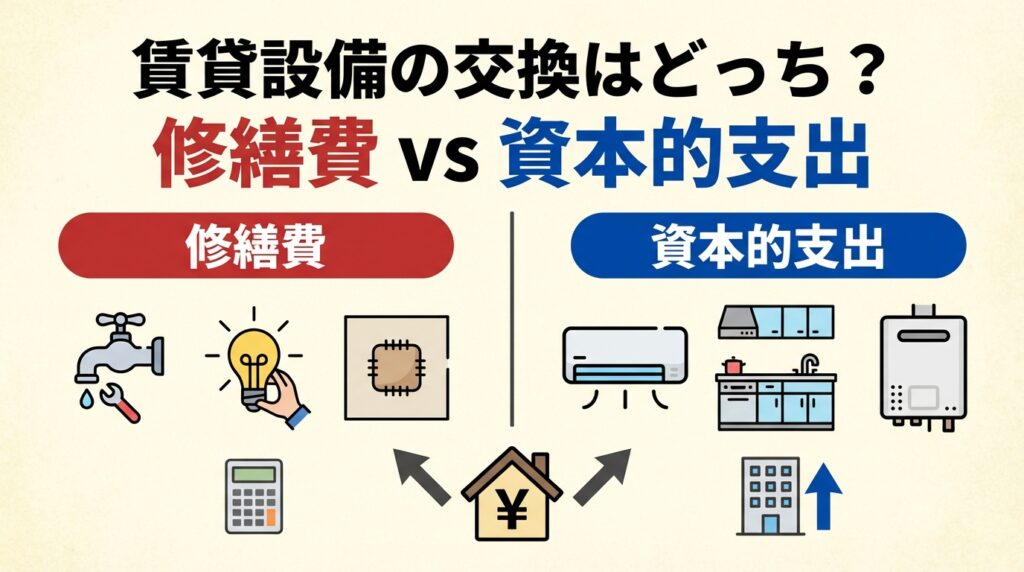

給湯器・キッチン・ユニットバス・エアコン・照明の判定早見表

まずは全体像をつかむために、賃貸で起きやすい設備交換を大まかに整理します。実務では、この表で方向性を見たうえで、次の見出しで紹介する「同等交換か、機能追加か、全面刷新か」を確認すると判断しやすくなります。

| 設備 | 修繕費寄りになりやすい例 | 資本的支出寄りになりやすい例 |

|---|---|---|

| 給湯器 | 壊れた給湯器を同等能力・同等機能で交換 | 追い焚き追加、能力アップ、高効率化による価値向上 |

| エアコン | 既存と同程度の能力の機種へ交換 | 新設、台数増、性能や機能の追加が大きい場合 |

| 照明 | ランプ交換、既存器具の維持管理に近い更新 | 器具交換、人感センサー追加、照明数増設 |

| キッチン | 部分補修、部材の交換、原状回復にとどまる工事 | 全面取替、仕様変更、システムキッチン化 |

| ユニットバス | 部分補修や部品交換 | 在来浴室からユニットバス化、全面取替 |

給湯器とエアコンは、同等能力・同等機能への交換で原状回復にとどまるなら、比較的「原状回復」と説明しやすい設備です。一方で、キッチンやユニットバスは建物との一体性が強く、全面的な取り替えになると「元に戻しただけ」と言いにくくなります。

照明は特に誤解されやすいポイントです。単純なランプ交換に近いものと、器具ごと交換するもの、人感センサーや配置変更を伴うものでは考え方が変わります。蛍光ランプの規制対応も絡むため、照明更新をまとめて検討している方は蛍光灯2027年問題とLED化の注意点もあわせて確認しておくと全体像をつかみやすくなります。

同等交換とグレードアップの境目はどこか

ここからは、オーナーがもっとも迷いやすい「同等交換か、それともグレードアップか」の境目を、設備ごとに整理します。結論からいうと、既存機能を回復する範囲を超えて、機能追加や高性能化が入るほど資本的支出寄りになります。ただし、キッチンやユニットバスのように建物と一体になった設備を全面的に更新する場合は、同等品への交換に見えても別の見方が必要です。

給湯器は「追い焚き追加」「能力アップ」「高効率化」が分かれ目

たとえば、壊れた給湯器を同程度の号数・同程度の機能で交換するなら、原状回復として修繕費寄りに整理しやすい案件です。一方で、追い焚き機能がなかった住戸に追い焚きを追加したり、明らかに能力を上げたりする場合は、単なる取替えではなく住戸の価値や利便性を高める工事として見られやすくなります。

高効率給湯器への更新は、補助制度を使える可能性がある点で魅力がありますが、補助金が使えることと、税務上ただちに修繕費になることは別問題です。制度面は給湯器交換で使える補助金の確認方法で整理しつつ、税務上は見積内訳と機能変化で確認するのが安全です。

キッチンとユニットバスは「全面刷新」になると厳しめに見られやすい

キッチンやユニットバスは、見た目には「古いものを新しいものに替えただけ」に見えても、工事実態としては建物の一部を取り壊し、新しい内部造作を設ける性格が強くなります。国税不服審判所の公表裁決でも、新たなシステムキッチンとユニットバスの取替費用が、通常の維持管理のための修理とは認められず、資本的支出に当たるとされた事例があります。

照明はLED化そのものより「何を追加したか」で見ていく

照明のLED化も、単純に「LEDだから資本的支出」「省エネだから修繕費」とは言えません。既存照明の更新に近いなら修繕費寄りですが、器具自体を大きく変えたり、人感センサーを付けたり、照明数を増やしたりすると、物理的な付加や機能追加の要素が強まります。

規制時期の前提は、経済産業省の蛍光灯からLED照明への切り替え案内でも確認できます。2026年1月から順次規制が始まり、2027年末までに一般照明用の蛍光灯の製造・輸出入が終了すると案内されているため、2026年以降の照明更新は「壊れたから替える」だけでなく、計画的な更新工事として発生しやすくなっています。

複数設備をまとめて工事したときはどう整理するか

退去後リフォームでは、給湯器、エアコン、照明、キッチン、浴室を同時に工事することがよくあります。このとき大切なのは、「一括で発注したから、一括で同じ税務処理になる」と考えないことです。実際には、同じ見積の中に修繕費的な部分と資本的支出的な部分が混ざっているケースが少なくありません。

見積書が「設備工事一式」「リフォーム工事一式」だけだと、税務上の説明がかなり苦しくなります。できれば、設備本体、既存設備の撤去・処分、下地補修、配管・配線接続、追加機能のための工事などに分けた見積を出してもらうほうが実務的です。見積の比較そのものに不安がある場合は、賃貸リフォームの見積比較ポイントも参考になります。

特に、撤去・処分や原状回復のための補修と、新しい価値を付ける新設部分は、性格が異なることがあります。工事実態と内訳が明確なら、一部は修繕費、一部は資本的支出として整理できる余地があります。逆に、内訳が曖昧だと、本来分けられたはずの工事でもまとめて判断されやすくなります。

⚠️ 「一式見積」のまま申告方針を決めないこと

税務上グレーな案件ほど、見積書や請求書の内訳が重要です。とくにキッチン・ユニットバス・給湯器の高効率化など、原状回復と価値増加が混ざる工事は、発注前の内訳整理が後から効いてきます。

20万円・60万円・10%・30%相当額と10%相当額はどう使うか

国税庁は、修繕費か資本的支出かが明らかでない場合の整理基準も示しています。個人の不動産所得では、おおむね3年以内の周期修繕、または1件20万円未満の修理・改良などは修繕費として扱いやすい考え方があります。さらに、資本的支出か修繕費か明らかでない金額が60万円未満、またはその資産の前年末取得価額のおおむね10%相当額以下のときは、修繕費として扱う考え方が示されています。

これらに当てはまらないグレーな場合でも、個人では国税庁の「資本的支出と修繕費等」(所基通37-14)で区分の特例が案内されています。法人では、30%相当額と取得価額の10%相当額のいずれか少ない金額を修繕費とし、残額を資本的支出とする考え方があるため、法人所有物件では法人税のタックスアンサーもあわせて確認しておくと安心です。

金額基準を見るときのチェックポイント

- まずは工事の実質が原状回復か価値増加かを確認する

- 明確に分けられる内訳があれば、先に分離計上を検討する

- どうしても区分が曖昧なときに、20万円・60万円・10%などの基準を使う

注意したいのは、これらの金額基準は「高額なら必ず資本的支出」「少額なら必ず修繕費」と機械的に決めるためのものではないことです。あくまで、区分が明らかでない場合の整理基準として使うのが基本です。

申告で迷わないために残したい資料と進め方

税務判断を安定させるうえで重要なのは、後から説明できる資料を残しておくことです。工事が終わった後に「同等交換でした」と言っても、見積や型番、写真がなければ説明しにくくなります。

| 残したい資料 | 確認したいポイント |

|---|---|

| 見積書・請求書 | 設備本体、撤去、補修、追加機能の内訳が分かれているか |

| 交換前後の型番・能力表 | 同等交換か、能力アップ・機能追加かを説明できるか |

| 施工前後の写真 | 工事の規模や変更内容を後から確認できるか |

| 発注書・工事内容メモ | 原状回復目的か、設備向上目的かを整理できるか |

給湯器であれば号数や追い焚きの有無、エアコンであれば能力や設置台数、照明であれば器具交換かランプ交換か、キッチンや浴室であれば部分補修か全面刷新かを残しておくと、後の整理がしやすくなります。

また、高効率給湯器や省エネ改修では補助制度が使えることがあります。住宅省エネ2026キャンペーンや、賃貸集合住宅の給湯器更新では賃貸集合給湯省エネ2026事業の対象になる場合がありますが、補助対象かどうかと、修繕費か資本的支出かの税務判断は同じではありません。費用圧縮と税務整理は、別の軸で確認しておくのが安全です。

よくある質問(FAQ)

壊れた給湯器をエコジョーズに替えたら、全額が資本的支出ですか?

一律には言えませんが、少なくとも高効率化や機能向上に当たる部分は資本的支出寄りに考える必要があります。同等交換部分と追加価値部分が見積で分けられるかが重要です。

エアコンを同じ畳数の現行機種に替えただけなら修繕費でよいですか?

原状回復として説明しやすいケースですが、能力増強、新設、台数増加、追加機能の程度によっては別の見方もありえます。設備名だけでなく工事内容で確認してください。

LED化は全部修繕費で処理できますか?

ランプ交換に近い更新と、器具交換、人感センサー追加、照明数増設を伴う工事は分けて考える必要があります。LED化そのものではなく、何をどこまで変えたかが判断の軸になります。

一括リフォームでも修繕費部分と資本的支出部分を分けられますか?

分けられる余地はあります。内訳が明確で、原状回復部分と価値増加部分を分離して説明できるほど、整理しやすくなります。逆に「一式」だと判断が難しくなります。

まとめ:賃貸の設備交換は修繕費?資本的支出?

この記事では、賃貸物件の設備交換における修繕費と資本的支出の考え方を整理しました。

- 基本は原状回復か価値増加か:設備名ではなく、工事の実質で判断します。

壊れたものを同等機能で元に戻す工事は修繕費寄り、機能追加や高性能化、全面刷新は資本的支出寄りです。

- 給湯器・エアコンと、キッチン・ユニットバスでは重みが違う:同じ「交換」でも建物との一体性で見方が変わります。

とくにキッチンやユニットバスの全面取替は、原状回復だけでは説明しにくいケースがあります。

- 一括工事でも分離計上の余地がある:見積の内訳が明確なほど整理しやすくなります。

設備本体、撤去、補修、追加機能の区分を発注前から意識すると、後の申告で迷いにくくなります。

賃貸の設備更新では、税務だけでなく、募集力、補助金、見積比較も同時に動くことが多くあります。そのため、工事の目的を整理したうえで、資料を残しながら進めることが大切です。

照明更新や省エネ補助金もあわせて確認したい方は、蛍光灯2027年問題とLED化の注意点、賃貸リフォームの見積比較ポイント、給湯器交換で使える補助金の確認方法もあわせてご覧ください。

全国の優良業者を厳選紹介。壁紙・床・水回りなど、様々な工事に対応。お困りごとは今すぐチェック!