- Home

- リフォーム費用・補助金・制度

- 賃貸リフォームの修繕費と資本的支出をフローチャートで判定

賃貸リフォームの修繕費と資本的支出をフローチャートで判定

- 公開日:2026/3/23

- 最終更新日:

- リフォーム費用・補助金・制度

- 賃貸リフォームの修繕費と資本的支出をフローチャートで判定 はコメントを受け付けていません

賃貸リフォームの見積もりを見たとき、「これは修繕費で落とせるのか、それとも資本的支出なのか」で迷うオーナーの方は少なくありません。実際には、同じ“リフォーム工事”でも、税務上の扱いは工事名ではなく内容や目的で変わります。

- 修繕費と資本的支出の違いがわかります

- 20万円・60万円・10%・3年周期の使い分けが整理できます

- 工事前に確認したい見積書チェックポイントがわかります

こんな方におすすめの記事です

- 外壁・内装・設備のリフォームを検討している賃貸オーナーの方

- 税理士に丸投げする前に、自分でも判断の軸を持っておきたい方

- 見積書の「改修工事」という表記だけで判断してよいのか不安な方

本記事では、賃貸リフォームの修繕費と資本的支出の違いを、国税庁の基準をもとにフローチャート形式で整理しながら、20万円・60万円・10%・3年周期の考え方や、工事前に確認したい実務ポイントまでわかりやすく解説します。(専門知識は不要です!)

注:本記事は2026年3月時点で公開されている国税庁資料をもとに整理しています。修繕費か資本的支出かの最終判断は、工事の目的、仕様、対象資産、過去の修繕履歴など個別事情によって変わるため、実際の申告では税理士や所轄税務署への確認も前提にしてください。

⚠️ 最初に押さえたい注意点

見積書に「修繕工事」「改修工事」と書かれていても、その表記だけで税務区分は確定しません。国税庁は、通常の維持管理や原状回復か、使用可能期間の延長や価値増加につながるかといった実質で判断すると案内しています。基準の全体像は国税庁タックスアンサー No.1379で確認できます。

賃貸リフォームの修繕費と資本的支出の違い

最初に結論を整理すると、原状回復や通常の維持管理なら修繕費、価値の増加や機能向上につながる部分は資本的支出が基本です。修繕費はその年の必要経費に算入しやすい一方、資本的支出は原則として減価償却で少しずつ費用化していきます。

資本的支出の減価償却の考え方は、国税庁タックスアンサー No.2107でも確認できます。記事としては難しく見えるテーマですが、判断の軸は「直して元に戻す費用なのか」「性能や価値を上げる費用なのか」に整理すると理解しやすくなります。

修繕費

通常の維持管理や原状回復のための支出です。例として、傷んだ部分を同等程度で直す、入居者退去後に通常レベルで張替えや補修を行うといったケースが当てはまりやすくなります。

資本的支出

建物や設備の価値を高める、あるいは使用可能期間を延ばす部分の支出です。単なる修理ではなく、性能や仕様を上げる改良が含まれる場合はこちらに寄りやすくなります。

ここで大切なのは、工事名だけでは決まらない点です。見積書に「改修工事」と書かれていても、実態が原状回復であれば修繕費になる余地がありますし、反対に「修繕」と書かれていても、内容が明らかな機能向上なら資本的支出になる可能性があります。

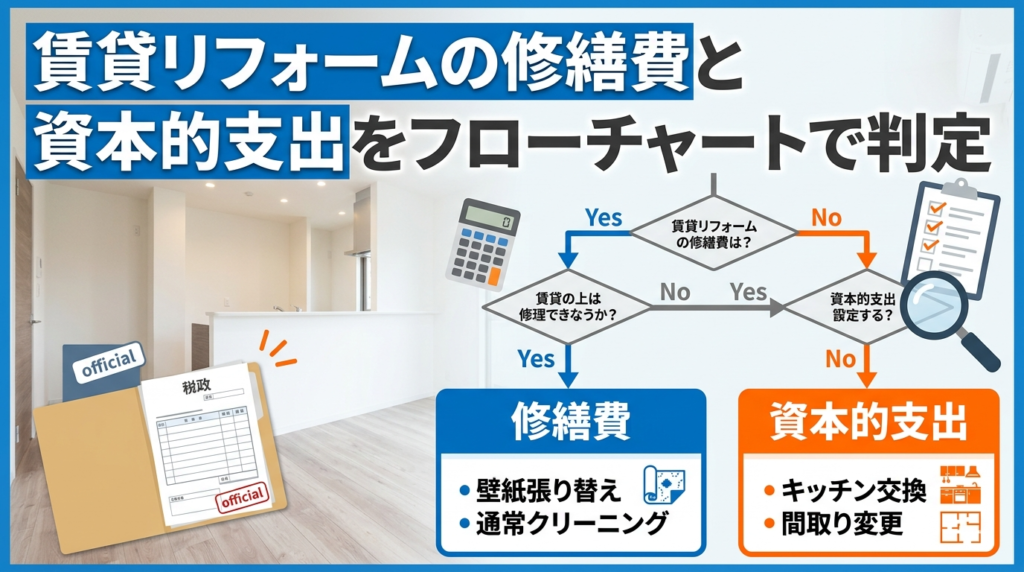

修繕費か資本的支出かをフローチャートで判定する

迷ったときは、いきなり工事名から入るのではなく、同一資産かどうか、一の計画に基づく工事かどうか、少額・短周期の基準に当てはまるか、実質は原状回復か価値増加かの順番で整理すると判断しやすくなります。

ここで押さえたいのは、60万円や10%の基準を超えたからといって、ただちに全額が資本的支出になると決まるわけではないことです。資本的支出か修繕費かが明らかでない場合には、修繕費部分と資本的支出部分を区分して考える余地があります。

20万円・60万円・10%・3年周期の基準はどう使い分けるか

先に整理すると、20万円未満・3年周期は少額または短周期の基準、60万円未満・取得価額10%以下は明らかでない場合の形式基準です。

この4つの数字は、どれも同じ重みで並んでいるわけではありません。実務では、20万円未満・3年周期は少額または短周期の基準、60万円未満・取得価額10%以下は「修繕費か資本的支出かが明らかでない場合」の形式基準として整理するとわかりやすくなります。

| 基準 | 主な意味 | 使う場面 | 注意点 |

|---|---|---|---|

| 20万円未満 | 少額の修理・改良 | 一の計画に基づく同一資産への支出が少額かを見る | 見積書を分けても、実態が一体工事ならまとめて見られる可能性があります |

| おおむね3年周期 | 短い周期で繰り返す修理 | 定期的な塗装や交換など、既往の実績があるケース | 「たまたま3年以内」ではなく、周期性があることが前提です |

| 60万円未満 | 明らかでない場合の形式基準 | 修繕費か資本的支出か判定し切れない支出 | 高額でも原状回復なら修繕費になり得るため、60万円超だけで即断しないことが大切です |

| 取得価額のおおむね10%以下 | 明らかでない場合の形式基準 | 対象資産の取得価額と比較して判断する | ここでいう取得価額は、その資産を取得したときの価額が基本です |

「一の計画」「同一資産」という前提は、国税庁の決算の手引きでも確認できます。つまり、外壁全体の塗装を複数の見積書に分けたからといって、当然に別工事として扱われるとは限りません。

なお、法人オーナーが確認したい場合も、基本的な判定の考え方は近く、国税庁タックスアンサー No.5402で法人税側の整理を確認できます。

外壁・内装・設備交換で迷いやすい賃貸リフォームの見方

ここからは、賃貸オーナーの方が実際に迷いやすい工事を例に見ていきます。大切なのは、金額の大小だけでなく、同等品への交換か、性能や仕様を上げているかを分けて考えることです。

外壁塗装・防水

外壁塗装や防水工事は、建物の維持管理のために周期的に行うケースが多く、仕様を大きく上げていない通常の補修・塗替えであれば、修繕費に寄りやすい工事です。一方で、単なる塗替えではなく、従来より高い機能を付加する改良部分が大きい場合は、その部分が資本的支出として見られる可能性があります。

クロス・床の張替え

内装の張替えは、原状回復の代表例として考えやすい分野です。国税庁の質疑応答事例でも、アパートの壁紙の張替費用について、原状回復のための支出として修繕費に算入して差し支えないとされています。金額が大きいだけで自動的に資本的支出になるわけではない点は、賃貸オーナーにとって重要です。

キッチン・給湯器・エアコン交換

設備交換は、同等レベルの設備への更新であれば修繕費として整理できる余地があります。ただし、能力や機能が明らかに上がる、高付加価値の仕様へ変更する、用途変更に近い改装を伴うといった場合は、資本的支出の論点が強くなります。特に、単なる故障対応の交換なのか、入居募集力を上げるためのグレードアップなのかは、見積書と工事目的のメモをセットで残しておきたいところです。

工事前に確認しておくと判断ミスを減らせるポイント

修繕費か資本的支出かで後から迷いやすいのは、工事を発注した後になって資料が足りなくなるからです。工事前の段階で、目的・仕様・周期・対象資産を整理しておくと、申告時や説明時の負担をかなり減らせます。

工事前にそろえておきたい確認事項

- 工事の目的が「原状回復」「維持管理」「性能向上」のどれに近いかをメモしておく

- 見積書は「一式」だけでなく、部位・工法・仕様・数量がわかる形にしてもらう

- 工事前後の写真を残し、どの部分をどう直したか説明できるようにする

- 過去の修繕履歴を確認し、周期的な工事かどうかを整理する

- 取得価額10%基準を使う可能性に備え、対象資産の取得価額を確認しておく

特に見積書は重要です。「内装改修工事一式」のような大きなくくりだけだと、後から原状回復部分と仕様向上部分を分けて説明しにくくなります。部位ごと、設備ごとに明細が分かれているだけでも、判断しやすさはかなり変わります。

また、3年周期の基準を意識するなら、「前回いつ同様の工事をしたか」を把握しておくことも有効です。周期的な維持管理であることを説明しやすくなるためです。ただし、周期の短さだけで決まるわけではないため、写真や見積書などの実態資料もあわせて残しておきましょう。

税務以外に一緒に確認したい費用計画・補助金・法規制

工事の判断は税務区分だけで完結しません。実際の賃貸リフォームでは、補助金を使えるか、確認申請が必要か、費用をどう配分するかも一緒に考えると全体設計がしやすくなります。

たとえば、省エネ設備や窓改修を含む工事なら、税務区分とは別に補助金の対象可否を確認したい場面があります。制度の全体像は住宅省エネ2026の補助金条件も確認するで整理しています。

また、大規模な改修や確認申請の要否が気になる場合は、税務判断だけ先に進めず、建築規制も早めに把握しておくのが安全です。関連情報は4号特例縮小と確認申請の要否も押さえるで確認できます。

工事費の比較や予算配分まで含めて検討したい場合は、賃貸リフォーム費用を抑えるコツも見ると、見積もりの取り方やコスト調整の考え方もつなげて把握しやすくなります。

よくある質問(FAQ)

見積書に「改修工事」と書かれていたら資本的支出ですか?

いいえ。国税庁は名目ではなく実質で判断すると案内しています。原状回復や通常の維持管理に当たる内容であれば、見積書の表記が「改修工事」でも修繕費として扱える可能性があります。

60万円を超えたら必ず資本的支出ですか?

必ずではありません。60万円未満は「明らかでない場合」の形式基準の一つですが、原状回復や維持管理であることが明らかな工事は、高額でも修繕費になり得ます。

20万円未満なら必ず修繕費ですか?

有力な基準ですが、「一の計画」に基づく同一資産への支出かどうかを外して考えるのは危険です。見積書を分けても、実態として一体工事なら合算で見られる可能性があります。

同じ設備交換でも修繕費になることはありますか?

あります。同等品への交換や通常の維持管理の範囲なら修繕費として整理できる場合があります。一方で、性能向上や価値増加が大きい場合は、資本的支出として扱われる可能性があります。

一つの工事に修繕費と資本的支出が混在することはありますか?

あります。資本的支出か修繕費かが明らかでない場合で、20万円未満・3年周期・60万円未満・取得価額10%以下のいずれにも当てはまらないケースでは、修繕費部分と資本的支出部分を分けて整理することを検討します。

まとめ:賃貸リフォームの修繕費と資本的支出

この記事では、賃貸リフォームの修繕費と資本的支出の違いについて解説しました。

- 判断軸は工事名ではなく実質:修繕費か資本的支出かは、「修繕」「改修」といった名称ではなく、原状回復・維持管理か、価値増加・機能向上かで考えるのが基本です。

見積書の表記だけで決めず、工事目的と仕様の中身を確認することが大切です。

- 20万円・3年周期・60万円・10%は役割が違う:20万円未満と3年周期は少額・短周期の基準、60万円未満と取得価額10%以下は明らかでない場合の形式基準です。

数字だけを切り取らず、同一資産・一の計画という前提とセットで整理すると判断しやすくなります。

- 曖昧なケースは区分して考える余地がある:60万円や10%の基準を超えても、直ちに全額が資本的支出になるとは限りません。

迷うときは、修繕費部分と資本的支出部分を分けて考えられないかを確認しておくと、後から整理しやすくなります。

税務判断は、実際の工事内容や資産の状況によって結論が変わることがあります。迷うケースでは、国税庁の一次情報を確認しながら、個別事情に応じて整理していくことが重要です。

次の検討としては、補助金制度、確認申請の要否、見積比較まで含めて全体の計画を組むと、賃貸リフォームの失敗を防ぎやすくなります。

全国の優良業者を厳選紹介。壁紙・床・水回りなど、様々な工事に対応。お困りごとは今すぐチェック!