- Home

- リフォーム費用・補助金・制度

- 賃貸リフォームの減価償却計算|100万・300万・500万円の年間経費例

賃貸リフォームの減価償却計算|100万・300万・500万円の年間経費例

- 公開日:2026/3/23

- 最終更新日:

- リフォーム費用・補助金・制度

- 賃貸リフォームの減価償却計算|100万・300万・500万円の年間経費例 はコメントを受け付けていません

賃貸リフォームの見積が100万円、300万円、500万円と並んでいても、その年に全額が経費になるとは限りません。資本的支出に当たる場合は、耐用年数に応じて数年から数十年に分けて経費化するため、見積金額よりも「毎年いくら落ちるのか」を先に把握しておくことが大切です。

- 100万円・300万円・500万円のリフォーム費用が、毎年いくら経費になるかの目安

- 木造・鉄骨・RC、建物本体・設備更新で償却額がどう変わるか

- 減価償却とキャッシュフローの違い、判断を誤りやすい注意点

こんな方におすすめの記事です

- 賃貸物件のリフォーム見積を見ながら、年間の必要経費をざっくり把握したい方

- 木造・鉄骨・RCで、会計上の見え方がどのくらい変わるのか知りたい方

- 建物本体の改修と設備更新で、どちらが早く経費化されるのか整理したい方

本記事では、賃貸リフォームの減価償却計算について、構造別・工事別のモデルケースを使いながら、年間経費と収支感をわかりやすく解説します。

注:この記事の金額は、資本的支出として処理する前提のモデル計算です。修繕費に当たる場合はその年に必要経費へ算入できることがあり、また年の途中で使用開始した場合は使用月数で按分されます。個人・法人の状況、既存資産の取得時期、中古取得後の大規模改修などで扱いが変わることがあります。

💡 減価償却は「大きな出費を年割りで家計簿に載せる」イメージ

資本的支出の減価償却は、大きな買い物をしたときに、その負担を何年かに分けて家計簿へ反映させる考え方に近いものです。実際の支払いは工事時に一度で出ていきますが、税務上の必要経費は耐用年数に応じて少しずつ計上していきます。ここが「払った金額」と「その年の経費」が一致しない理由です。

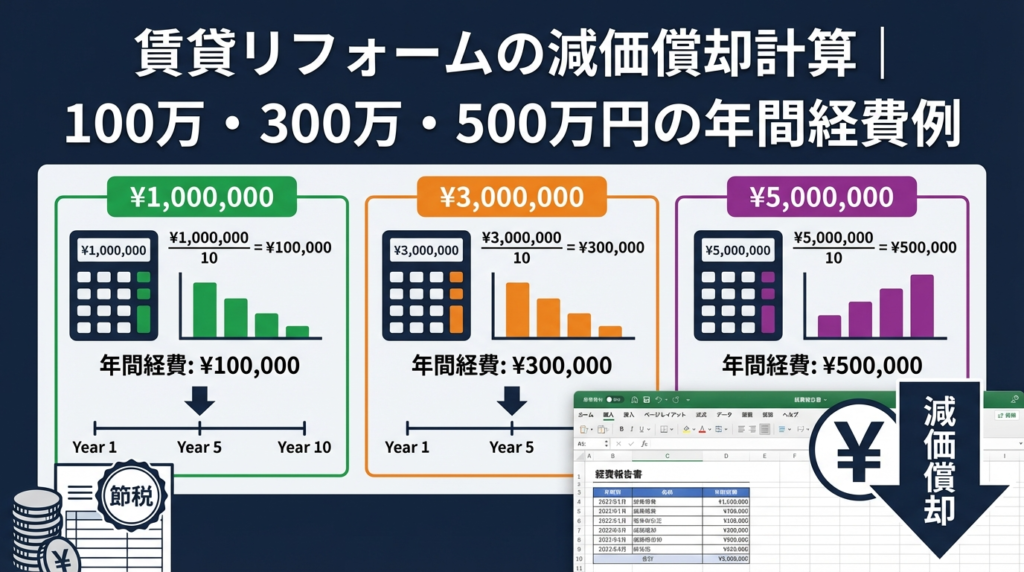

結論:100万・300万・500万円なら毎年の経費はこのくらい

目安は、木造22年なら100万円で約4.6万円/年、RC47年なら約2.2万円/年です。設備更新が建物附属設備15年に当たる代表例では、100万円で約6.7万円/年になります。

以下の金額は、国税庁の資本的支出を行った場合の減価償却にある原則を前提に、平成19年4月1日以後の資本的支出を「同種・同耐用年数の減価償却資産を新たに取得したもの」として整理したモデルです。耐用年数は主な減価償却資産の耐用年数表、償却率は減価償却資産の償却率等表に基づいています。

建物本体として計上する前提の年間経費

| 資産区分 | 耐用年数 | 定額法償却率 | 100万円 | 300万円 | 500万円 |

|---|---|---|---|---|---|

| 木造・住宅用 | 22年 | 0.046 | 約4.6万円/年 | 約13.8万円/年 | 約23.0万円/年 |

| 鉄骨・住宅用(骨格材3mm超4mm以下の例) | 27年 | 0.038 | 約3.8万円/年 | 約11.4万円/年 | 約19.0万円/年 |

| RC・住宅用 | 47年 | 0.022 | 約2.2万円/年 | 約6.6万円/年 | 約11.0万円/年 |

設備更新として計上する前提の年間経費

| 資産区分 | 耐用年数 | 定額法償却率 | 100万円 | 300万円 | 500万円 |

|---|---|---|---|---|---|

| 建物附属設備(電気設備の「その他」、給排水・衛生設備、ガス設備の代表例) | 15年 | 0.067 | 約6.7万円/年 | 約20.1万円/年 | 約33.5万円/年 |

同じ300万円でも、木造の建物本体なら年間約13.8万円、RCなら約6.6万円、建物附属設備15年の代表例に当たる設備更新なら約20.1万円です。つまり、見積額だけでなく、どの資産区分に乗るかで毎年の経費は大きく変わります。

なお、住宅用の鉄骨造は一律ではありません。耐用年数表では、骨格材の肉厚が4mm超なら34年、3mm超4mm以下なら27年、3mm以下なら19年です。鉄骨造の年間経費をざっくり知りたいときは、まず設計図書や確認申請の情報、工事会社の資料で肉厚区分を確認するのが安全です。

まず押さえたい計算ルール:資本的支出の減価償却はこう考える

計算の順番は、資産区分を決めてから、耐用年数・償却率・使用月数を確認する流れで考えると整理しやすくなります。

賃貸オーナー向けにかなり簡略化すると、資本的支出の計算は次の順番で整理すると迷いにくくなります。

年間の減価償却費(モデル)=取得価額 × 定額法償却率 × 使用月数 ÷ 12

現行の減価償却の大枠は、国税庁の「減価償却のあらまし」でも確認できます。ここでは、平成10年4月1日以後に取得した建物は定額法のみ、平成28年4月1日以後に取得した建物附属設備および構築物も定額法のみ、という整理が示されています。

定額法の基本式と年の途中で使い始めた場合の月割り計算は、国税庁の「定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)」に沿っています。年の途中で使用開始した場合は、1年分の償却額を12で割り、業務に使った月数を掛けて計算します。

また、建物附属設備の定額法一本化は、税制改正の整理資料でも確認できます。改正の位置づけを確認したい場合は、平成28年度税制改正に関する国税庁資料も参考になります。

建物本体として計上する場合のモデル計算

建物本体に計上する前提では、同額工事でも木造のほうがRCより毎年の減価償却費が大きくなりやすいです。

ここでは、「建物本体として資本的支出に計上する前提」のモデルを見ます。たとえば、用途変更のための改装や、物理的な付加、価値増加に当たる改修は、建物本体の資本的支出として処理するかどうかの検討が必要です。

木造・住宅用のモデル

木造・住宅用建物の耐用年数は22年、定額法償却率は0.046です。したがって、300万円の建物本体改修を資本的支出で計上するなら、年間の減価償却費は300万円 × 0.046 = 約13.8万円が目安になります。

100万円なら約4.6万円、500万円なら約23.0万円です。木造はRCより償却ペースが速いため、同額工事でも毎年の必要経費は比較的大きく見えやすくなります。

鉄骨・住宅用のモデル

鉄骨造は肉厚で年数が変わるため、見積を見た時点で「鉄骨だからこの金額」と決め打ちしないことが大切です。中間的な例として、骨格材3mm超4mm以下なら耐用年数27年、定額法償却率0.038なので、300万円の資本的支出は約11.4万円/年です。

一方で、4mm超なら34年で約9.0万円/年、3mm以下なら19年で約15.9万円/年まで差が出ます。鉄骨造のオーナーは、この差がそのまま収支表の見え方に響くと考えておくと整理しやすいです。

RC・住宅用のモデル

RC(鉄筋コンクリート造)・住宅用は耐用年数47年、定額法償却率0.022です。300万円の資本的支出なら年間約6.6万円、500万円でも約11.0万円です。木造や設備更新に比べると、毎年の必要経費は小さく見えやすい一方、経費化の期間は長くなります。

そのため、RC物件で大規模改修をするときは、「工事総額は大きいのに、単年の経費はそこまで増えない」という見え方になりやすい点を先に理解しておくと、資金計画とのズレを感じにくくなります。

設備更新として計上する場合は、建物本体より早く経費化しやすい

設備更新は建物本体より短い耐用年数になることが多い一方、すべてが15年になるわけではありません。以下は、建物附属設備15年に当たる代表例で見た比較です。

設備更新が建物附属設備として計上される場合、耐用年数は建物本体より短いことが多く、毎年の減価償却費は大きくなりやすいです。ここでは、電気設備の「その他」、給排水・衛生設備、ガス設備といった15年の代表例を前提にしています。

建物本体として計上する場合

木造22年、鉄骨19〜34年、RC47年など、構造で耐用年数が変わります。毎年の経費は比較的小さく、長く配分されやすいのが特徴です。

設備更新として計上する場合

15年など比較的短い耐用年数が当てはまるケースがあり、同額工事でも年間の減価償却費は大きく見えやすくなります。

たとえば300万円の設備更新が15年償却なら、年間約20.1万円です。これは木造22年の建物本体改修の約13.8万円よりも大きく、RC47年の約6.6万円とはかなり差がつきます。読者が見積段階で知りたい「結局いくら落ちるのか」は、この差を押さえるだけでもかなり見通しが立ちます。

ただし、実務では同じ「設備更新」でも、内容によって建物附属設備ではなく器具備品など別区分になることがあります。ユニットバス、給湯器、エアコン、照明、配管更新などは一括で考えず、見積明細の内訳を見ながら資産区分を確認してください。

設備更新の総額を抑えたいときは、リフォーム費用をお得に抑えるコツ10選も参考になります。LED更新を検討しているなら蛍光灯2027年廃止に備える賃貸LED化ガイド、補助金も含めて考えるなら住宅省エネ2026キャンペーンの解説もあわせて確認すると、工事費と会計の両面で判断しやすくなります。

減価償却はキャッシュアウトと一致しない:収支への影響の見方

減価償却費は税務上の経費であり、実際の支払い時期とは一致しません。ここを分けて見ると、収支表の読み違いを防ぎやすくなります。

賃貸経営で見落としやすいのが、減価償却費は会計上の経費であって、現金が毎年出ていくわけではないという点です。工事代金のキャッシュアウトは施工時にまとめて起こりますが、税務上の必要経費は数年〜数十年に分かれて計上されます。

工事時のキャッシュアウト

たとえば300万円の工事なら、実際の支払いは工事時に300万円です。資金繰りへの影響はこの時点で一度に出ます。

その年の必要経費

木造22年の建物本体なら約13.8万円、15年償却の設備更新なら約20.1万円など、経費は年ごとに少しずつ計上されます。

この違いを踏まえると、「300万円払ったのに、その年の経費は13.8万円しか増えない」という見え方も不思議ではありません。逆に言えば、減価償却費は利益計算には効いても、支払いそのものを後ろ倒しにはしません。

税負担の軽減効果をざっくり見るなら、税率 × 減価償却費で目安をつかめます。たとえば税率を20%と仮置きすると、年間減価償却費13.8万円なら税負担の軽減は約2.8万円です。ただし、実際の税率は個人か法人か、所得水準や他の収支状況によって変わるため、この数字はあくまでシミュレーション用の参考値です。

判断を誤りやすいポイント:ここを外すと計算がずれやすい

とくに修繕費判定、中途取得、中古資産の3点で計算結果が変わりやすいため、見積金額だけで判断しないことが重要です。

⚠️ 金額だけで判断しないことが重要です

同じ300万円でも、修繕費として一括経費になるケースと、資本的支出として15年・22年・27年・47年などで減価償却するケースでは、収支への見え方がまったく変わります。見積総額だけでなく、「何の工事で」「どの資産区分に乗るか」まで確認してください。

修繕費なら一括経費になることがある

修繕費と資本的支出の区別は、国税庁の「修繕費とならないものの判定」でも整理されています。通常の維持管理や原状回復のための支出は修繕費として必要経費にできる一方、使用可能期間を延長させたり価値を増加させたりする部分は資本的支出として扱われます。

また、おおむね3年以内の周期の修理、20万円未満の支出、資本的支出か修繕費か明らかでない場合の60万円未満や前年末取得価額のおおむね10%以下など、実務上の判定基準もあります。この記事は「資本的支出になった場合」の年間経費を扱っているため、そもそも修繕費として処理できるなら、ここで示した年割り計算自体が不要になる可能性があります。

中途取得は満額にならない

年の途中で工事が終わり、業務に使用し始めた場合は、その年の減価償却費を使用月数で按分します。たとえば、木造住宅用の建物本体として300万円を資本的支出で計上し、10月から使い始めたなら、1年分約13.8万円に3/12を掛けて、初年度は約3.45万円が目安です。

1年分の表だけ見て資金計画を立てると、初年度と2年目以降で経費額がずれるので注意してください。

古い資産・中古取得後の改修は別論点が入る

平成19年4月1日以後の資本的支出は原則として新規取得資産のように扱いますが、例外や特例もあります。さらに、中古資産を取得して業務に使うケースでは、中古資産の耐用年数の論点が別に出てきます。

見積の比較段階では本記事のモデル計算で十分役立ちますが、申告時には「取得した物件の時期」「中古かどうか」「どの資産区分か」を改めて整理してから最終判断するのがおすすめです。

よくある質問(FAQ)

100万円のリフォームなら、毎年100万円そのまま経費になりますか?

なりません。資本的支出として処理する場合は、耐用年数に応じて年割りで経費化します。たとえば木造住宅用の建物本体なら約4.6万円/年、15年で償却する設備更新の代表例なら約6.7万円/年が目安です。修繕費に当たる場合は、その年に必要経費へ算入できることがあります。

木造・鉄骨・RCで減価償却費が違うのはなぜですか?

法定耐用年数が違うためです。住宅用建物の例では、木造22年、RC47年で、鉄骨造は骨格材の肉厚によって19年・27年・34年に分かれます。耐用年数が短いほど、毎年の減価償却費は大きくなりやすいです。

建物本体と設備更新では、どちらが早く経費化しやすいですか?

一般には、建物附属設備として15年で償却する代表例に当たる設備更新のほうが、22年〜47年などになる建物本体より早く経費化しやすいです。ただし、どの資産区分になるかは工事内容で変わるため、見積明細の確認が欠かせません。

年の途中で工事が終わった場合、初年度の減価償却費はどうなりますか?

初年度は満額ではなく、業務に使用した月数で按分します。たとえば木造住宅用の建物本体として300万円を10月から使い始めた場合は、1年分約13.8万円に3/12を掛けて約3.45万円が目安です。

まとめ:賃貸リフォームの減価償却計算

この記事では、賃貸リフォーム費用を資本的支出として計上した場合の年間経費について解説しました。

- 見積額と年間経費は一致しません

300万円払っても、その年の必要経費は13.8万円や20.1万円など、耐用年数で配分された金額になります。資本的支出は、工事代金を一度に払っても、税務上は年割りで経費化される点が重要です。

- 構造と資産区分で償却額が変わります

木造22年、鉄骨19〜34年、RC47年、建物附属設備15年の代表例など、耐用年数の差が毎年の経費の差につながります。特に鉄骨造は肉厚で差が出るため、比較の段階でも前提条件をそろえることが大切です。

- 建物本体より設備更新のほうが早く経費化しやすいことがあります

同額工事でも、15年償却の代表例に当たる設備更新は22年や47年の建物本体より単年経費が大きく見えやすいです。見積比較では「総額」だけでなく「何年で落ちるか」もセットで見ると判断しやすくなります。

減価償却は難しく見えても、「資産区分を決める → 耐用年数を確認する → 取得価額に償却率をかける」という順番で考えると整理しやすくなります。

次に工事内容そのものを見直したい場合は、賃貸リフォーム費用をお得に抑えるコツや、設備更新の判断材料として賃貸オーナー向けLED化ガイドも参考にしてみてください。

全国の優良業者を厳選紹介。壁紙・床・水回りなど、様々な工事に対応。お困りごとは今すぐチェック!